22 najczęstsze błędy przy wyborze kredytu hipotecznego – jak ich unikać?

materiał ilustracyjny

Kredyt hipoteczny – dla wielu to krok w stronę wymarzonego domu, ale jednocześnie jedna z największych decyzji finansowych w życiu. Choć na pierwszy rzut oka wybór odpowiedniego rozwiązania może wydawać się prosty, rzeczywistość bywa inna.

Inne z kategorii

Błędne decyzje na etapie analizy ofert prowadzą do problemów finansowych, które będziesz odczuwał przez kolejne lata. Ten artykuł pokaże Ci najczęstsze potknięcia przy wyborze kredytu hipotecznego i podpowie, jak ich unikać. Zacznijmy od podstaw.

Najważniejsze informacje:

- całkowity koszt kredytu to nie tylko oprocentowanie, ale także prowizje, ubezpieczenia i opłaty dodatkowe, co najlepiej widać w RRSO;

- większy wkład własny pozwala obniżyć koszty kredytu i zyskać lepsze warunki – minimalny wkład to zwykle 20%;

- wybór okresu kredytowania wpływa na całkowite koszty – im krótszy okres, tym mniej odsetek zapłacisz;

- decyzja między oprocentowaniem stałym a zmiennym powinna uwzględniać aktualne stopy procentowe i Twoje plany finansowe;

- poduszka finansowa jest niezbędna – oprócz wkładu własnego należy przewidzieć dodatkowe koszty, jak podatek PCC czy opłaty notarialne.

1. Zbyt mało czasu na porównanie ofert

Jednym z najczęstszych błędów jest pośpiech. Wiele osób, kierując się emocjami, wybiera pierwszą ofertę zaproponowaną przez bank, w którym już mają konto. To błąd.

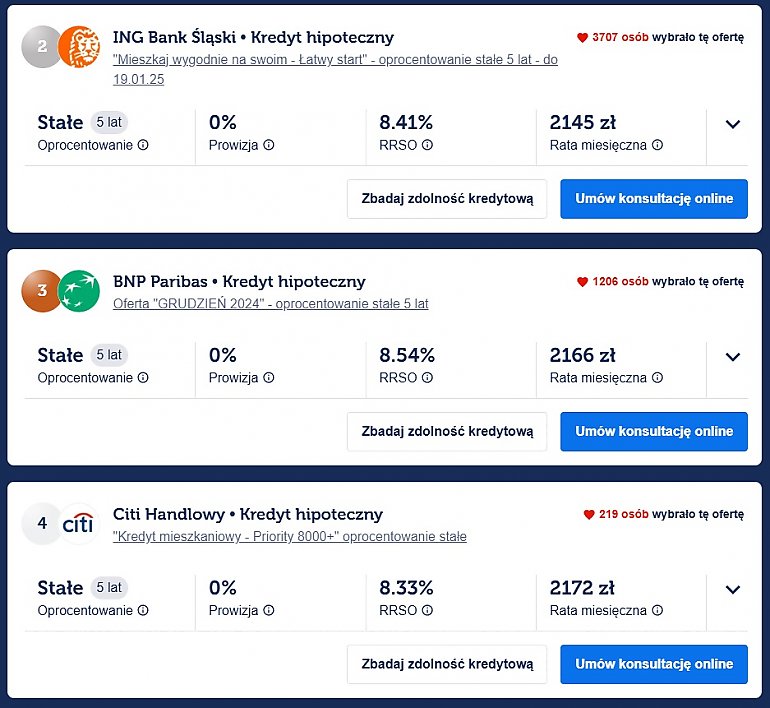

Na rynku działa kilkanaście dużych instytucji finansowych, a każda z nich oferuje konkretne warunki. Różnice mogą dotyczyć m.in. oprocentowania, prowizji czy kosztów dodatkowych (np. ubezpieczenia). Decyzja bez porównania ofert może Cię kosztować nawet kilkadziesiąt tysięcy złotych na przestrzeni lat.

Dlatego warto skorzystać z narzędzi umożliwiających porównanie dostępnych możliwości. W tym miejscu sprawdzi się kalkulator kredytów hipotecznych, dzięki któremu szybko oszacujesz swoje koszty.

2. Niedoszacowanie całkowitych kosztów kredytu

Kolejny błąd to skupienie wyłącznie na oprocentowaniu nominalnym, bez analizy RRSO (Rzeczywistej Rocznej Stopy Oprocentowania). RRSO obejmuje wszystkie koszty kredytu, w tym prowizje, ubezpieczenia czy opłaty dodatkowe.

Przykład:

Kredyt z oprocentowaniem nominalnym 6% i prowizją 2% może być droższy niż kredyt z oprocentowaniem 6,5%, ale bez prowizji.

Podczas analizy:

- sprawdź, jakie są całkowite koszty kredytu w skali roku;

- zwróć uwagę na dodatkowe warunki, np. obowiązkowe ubezpieczenie nieruchomości lub ubezpieczenie na życie;

- upewnij się, że znasz wysokość opłat związanych z wcześniejszą spłatą.

3. Brak dokładnej analizy zdolności kredytowej

Wartość zdolności kredytowej to temat, który dla wielu jest zaskoczeniem. Banki obliczają ją na podstawie wielu czynników, m.in.:

- wysokość dochodów netto;

- forma zatrudnienia (umowa o pracę, działalność gospodarcza itp.);

- liczba osób na utrzymaniu;

- istniejące zobowiązania kredytowe.

Zaskakująco często zdarza się, że wnioskodawcy błędnie oceniają swoje możliwości. Na przykład przyjmują nierealistyczne założenia dotyczące wzrostu dochodów lub zaniżają koszty utrzymania.

Jak tego uniknąć? Skorzystaj z pomocy eksperta kredytowego, który pomoże Ci oszacować zdolność kredytową i wskaże najlepsze opcje w Twojej sytuacji. Umów bezpłatną konsultację pod numerem +48 775 503 930.

4. Wybór zbyt długiego okresu kredytowania

Długi okres spłaty oznacza niższą miesięczną ratę – to kuszące dla wielu kredytobiorców. Ale pamiętaj, że wydłużenie okresu kredytowania znacznie zwiększa całkowite koszty kredytu.

Przykład:

Kredyt na 300 000 zł zaciągnięty na 20 lat przy oprocentowaniu 6% będzie kosztować ok. 215 000 zł odsetek. Ten sam kredyt na 30 lat to już ponad 350 000 zł kosztów odsetkowych!

Nie zawsze najniższa rata to najlepsze rozwiązanie. Zastanów się, czy stać Cię na nieco wyższą ratę, aby skrócić czas spłaty.

5. Brak wiedzy o rodzajach oprocentowania

Oprocentowanie stałe czy zmienne? Dla wielu osób to pytanie pozostaje zagadką.

Oprocentowanie zmienne oznacza, że rata Twojego kredytu może wzrosnąć, jeśli wzrośnie stawka WIBOR (lub jej następca, WIRON). Natomiast oprocentowanie stałe daje pewność, że przez określony czas (np. 5 lat) rata nie ulegnie zmianie.

6. Pomijanie poduszki finansowej

Nie każdy zdaje sobie sprawę, że bank wymaga wkładu własnego, który obecnie wynosi zwykle 20% wartości nieruchomości. Dla mieszkania wartego 500 000 zł oznacza to konieczność posiadania 100 000 zł gotówki.

Ale to nie wszystko. Kupno mieszkania wiąże się z dodatkowymi kosztami:

- podatek PCC (2% od wartości nieruchomości, jeśli kupujesz ją na rynku wtórnym);

- koszty notarialne;

- opłaty sądowe.

Dlatego przed złożeniem wniosku upewnij się, że masz wystarczającą poduszkę finansową, która pokryje te wydatki i pozwoli Ci zachować bezpieczeństwo finansowe.

7. Bagatelizowanie umów dodatkowych

Banki często oferują kredyty hipoteczne w pakiecie z dodatkowymi produktami, w tym konto osobiste czy karta kredytowa. Na pierwszy rzut oka całość wygląda atrakcyjnie – głównie ze względu na niższe oprocentowanie w zamian za aktywne korzystanie z konta.

W rzeczywistości jednak te produkty mogą generować dodatkowe koszty. Konto z wysokimi opłatami czy karta z limitem, których nie używasz, okazują się niepotrzebnymi obciążeniami.

8. Niedocenianie roli wkładu własnego

Wkład własny nie jest tylko formalnym wymogiem banku. Im większy, tym lepsze warunki kredytowe uzyskasz. Zwykle minimalny wkład własny wynosi 20%, ale niektóre banki oferują kredyty z mniejszym wkładem, co jednak wiąże się z dodatkowymi kosztami, np. koniecznością wykupienia dodatkowego ubezpieczenia.

Dlaczego warto postarać się o większy wkład? Przykład jest prosty. Przy kredycie na 400 000 zł i oprocentowaniu 6%, zmniejszenie kredytu o 20 000 zł (dzięki wyższemu wkładowi) może obniżyć Twoje koszty odsetkowe o ponad 40 000 zł w całym okresie kredytowania.

Pamiętaj też, że wkład własny to nie tylko pieniądze. Możesz wykorzystać inne formy zabezpieczenia, np. działkę budowlaną, ale wówczas warto skonsultować się z ekspertem finansowym.

9. Lekceważenie zmian stóp procentowych

Kredytobiorcy zakładają zazwyczaj, że stopy procentowe pozostaną na tym samym poziomie przez cały okres spłaty kredytu. Niestety, rzeczywistość bywa inna. W ciągu ostatnich 20 lat stopy procentowe w Polsce zmieniały się wielokrotnie – od rekordowo niskich 0,1% do nawet 16% w latach 90.

Przy oprocentowaniu zmiennym wzrost stóp procentowych bezpośrednio wpływa na wysokość Twojej raty. Dlatego warto z góry przygotować się na taką sytuację.

W jaki sposób to zrobić?

Możesz w tym przypadku:

- wybrać kredyt z oprocentowaniem stałym na kilka pierwszych lat;

- budować oszczędności na wypadek wzrostu rat.

10. Brak negocjacji warunków kredytu

Banki mają pewien margines do negocjacji, szczególnie w kwestii prowizji, marży czy dodatkowych opłat.

Przykład:

Jeśli masz wysoką zdolność kredytową lub posiadasz większy wkład własny, możesz negocjować niższą marżę. Obniżenie marży o 0,1 punktu procentowego przy kredycie na 300 000 zł na 25 lat oznacza oszczędność rzędu kilku tysięcy złotych.

11. Ignorowanie ukrytych kosztów

Koszty kredytu hipotecznego to nie tylko rata miesięczna. Do całkowitych wydatków trzeba doliczyć m.in.:

- koszty operatu szacunkowego (wycena nieruchomości, zwykle od 300 do 1000 zł);

- opłatę za wpis do hipoteki (200 zł);

- ubezpieczenie pomostowe (naliczane do czasu ustanowienia hipoteki w księdze wieczystej wynosi nawet kilkaset złotych miesięcznie).

12. Niedostateczna wiedza o walucie kredytu

Mimo że większość kredytów hipotecznych w Polsce jest udzielana w złotówkach, zdarzają się oferty w walutach obcych, np. euro. Wybierając kredyt walutowy, musisz pamiętać o ryzyku kursowym. Wzrost kursu waluty znacząco podniesie Twoje zobowiązania.

Przykład:

Osoby, które zaciągnęły kredyty we frankach szwajcarskich, doświadczyły dwukrotnego wzrostu raty w wyniku zmian kursu.

Z tego powodu, jeśli nie zarabiasz w danej walucie, lepiej unikać takich rozwiązań.

13. Zawieranie umowy bez dokładnego przeczytania

Brzmi jak oczywistość, ale w praktyce wiele osób podpisuje umowy kredytowe, nie czytając ich w całości. Banki często stosują skomplikowany język prawniczy, utrudniając zrozumienie szczegółów.

Na co zwrócić uwagę?

- Warunki wcześniejszej spłaty kredytu – czy są jakieś opłaty?

- Możliwość zmiany warunków umowy – np. czy można zmienić oprocentowanie na stałe?

- Zasady obliczania oprocentowania – czy zostały jasno opisane?

Jeśli coś jest dla Ciebie niejasne, poproś eksperta kredytowego o wyjaśnienia. Podpowiedzi finansowe znajdziesz również na blogu Lendi.

14. Brak planu na przyszłość finansową

Kredyt hipoteczny to zobowiązanie na wiele lat. W tym czasie Twoja sytuacja finansowa może się zmienić – zmiana pracy, powiększenie rodziny lub inne wydatki wpłyną na zdolność do spłaty rat.

Aby uniknąć problemów:

- wybierz ratę, która nie obciąża zbyt mocno Twojego budżetu (zwykle nie powinna przekraczać 30-40% dochodów);

- zastanów się nad ubezpieczeniem kredytu, które ochroni Cię w razie utraty pracy lub choroby.

15. Niedopasowanie raty do swojego budżetu

Częsty błąd to wybór maksymalnej możliwej raty, którą bank uznaje za akceptowalną w Twojej zdolności kredytowej. Może wydawać się to logiczne, bo wyższa rata często oznacza krótszy okres kredytowania i niższe całkowite koszty.

Jednak życie nie kończy się na spłacie kredytu. Jeśli rata pochłania znaczną część Twoich dochodów, ryzykujesz problemami finansowymi w przypadku nieprzewidzianych wydatków.

Zostaw sobie przestrzeń na takie sytuacje, jak:

- niespodziewane remonty;

- koszty zdrowotne;

- zmiany w życiu zawodowym.

Dobrym rozwiązaniem może być wybór raty, która nie przekracza 30% Twojego miesięcznego dochodu.

16. Brak uwzględnienia zmienności wydatków w czasie

Twoje wydatki mogą się zmieniać w perspektywie lat – na przykład z powodu dzieci, inflacji czy zmian kosztów utrzymania mieszkania. Warto pamiętać, że zaciągając kredyt hipoteczny, bierzesz na siebie stałe obciążenie finansowe, które będzie towarzyszyć Ci przez długi czas.

Przykład:

Jeśli obecnie rata kredytu wynosi 1500 zł, może to być komfortowe przy obecnych wydatkach. Ale za 5 lat, kiedy na przykład Twoje dziecko zacznie chodzić do szkoły i pojawią się dodatkowe koszty, ta sama rata okaże się znacznie trudniejsza do udźwignięcia.

17. Niedocenianie roli wsparcia eksperta kredytowego

Decyzja o kredycie hipotecznym to złożony proces, pełen formalności i analiz. Próba samodzielnego przejścia przez wszystkie etapy – od wyboru oferty po podpisanie umowy – jest czasochłonna i stresująca.

Ekspert kredytowy pomoże Ci:

- zrozumieć szczegóły ofert, w tym ukryte koszty;

- zebrać i przygotować dokumenty do wniosku;

- negocjować warunki z bankiem.

Pamiętaj, że wsparcie takiego specjalisty jest często bezpłatne, ponieważ wynagrodzenie pokrywa bank. Skorzystanie z jego pomocy może zaoszczędzić Ci nie tylko czas, ale i pieniądze.

Bezpłatna konsultacja z ekspertem kredytowym Lendi: +48 775 503 930.

18. Bagatelizowanie kosztów wcześniejszej spłaty

Często zakładamy, że w przyszłości będziemy w stanie spłacić kredyt szybciej. To świetna strategia, ale musisz upewnić się, że bank nie nakłada kar za wcześniejszą spłatę.

Niektóre banki stosują opłaty procentowe od spłacanej kwoty, szczególnie w pierwszych latach kredytu.

Przykład:

Spłacając wcześniej 100 000 zł kredytu z opłatą 2%, musisz liczyć się z dodatkowym kosztem 2000 zł.

Przed podpisaniem umowy upewnij się, jakie są zasady wcześniejszej spłaty i czy opłaty obowiązują przez cały okres kredytowania, czy tylko przez określony czas (np. pierwsze 3 lata).

19. Brak ubezpieczenia nieruchomości

Każdy kredyt hipoteczny wymaga ubezpieczenia nieruchomości, ale nie wszyscy zdają sobie sprawę, że można samodzielnie wybrać polisę, zamiast korzystać z oferty banku. Banki często narzucają swoje ubezpieczenia, które bywają droższe niż dostępne na rynku.

Przykład:

Ubezpieczenie oferowane przez bank może kosztować 500 zł rocznie, podczas gdy porównywalna oferta na wolnym rynku wynosi 300 zł.

20. Ignorowanie konsekwencji opóźnień w spłacie

Opóźnienia w spłacie rat kredytu mogą mieć poważne skutki. Banki naliczają odsetki karne, które są wyższe od standardowego oprocentowania, a informacje o opóźnieniach trafiają do Biura Informacji Kredytowej (BIK).

Negatywna historia w BIK utrudni w przyszłości zaciągnięcie kolejnego kredytu, np. na samochód czy remont mieszkania.

W celu uniknięcia takich sytuacji:

- ustaw automatyczne przelewy na ratę kredytu;

- trzymaj rezerwę finansową na wypadek, gdyby Twój dochód chwilowo spadł.

21. Zbyt optymistyczne podejście do wynajmu nieruchomości

Niektórzy kredytobiorcy zakładają, że raty kredytu będą pokrywane z wynajmu kupionej nieruchomości. Choć to często działa, sytuacja na rynku wynajmu jest zmienna. Czasem trudno znaleźć najemców na dłuższy czas, a niektóre miesiące mogą być puste.

Przykład:

Jeśli Twoja rata wynosi 2000 zł, a przez trzy miesiące nieruchomość stoi pusta, musisz pokryć te koszty samodzielnie. Dlatego nie opieraj swojej decyzji kredytowej wyłącznie na przyszłych dochodach z wynajmu.

22. Pomijanie opcji refinansowania kredytu

Refinansowanie polega na przeniesieniu kredytu hipotecznego do innego banku na lepszych warunkach. Niestety, wiele osób nie rozważa tej możliwości, nawet gdy ich obecna umowa staje się niekorzystna.

Przykład:

Jeśli Twoja obecna marża wynosi 3%, a inny bank oferuje 2%, refinansowanie może obniżyć Twoje raty i całkowity koszt kredytu.

Refinansowanie wiąże się z pewnymi kosztami (np. prowizją za wcześniejszą spłatę), ale w dłuższej perspektywie może się opłacić.

Podsumowanie

Unikanie błędów przy wyborze kredytu hipotecznego wymaga świadomego podejścia, wiedzy i cierpliwości. Kredyt hipoteczny to jedno z największych zobowiązań finansowych, jakie podejmiesz, dlatego warto poświęcić czas na dogłębną analizę dostępnych możliwości.

Artykuł sponsorowany